「遺言の認知」という用語を、ご存知でしょうか?

遺言の認知とは、法律上の婚姻関係にない男女の間に生まれた子どもについては、法律上の父親を確定するためにする手続きで、通常は父親が生きているうちに行うことが多いですが、「遺言の認知」ということで、父親の遺言書によって認知することも認められています。

生前では公表しづらい問題もあり色んな事情が考えられますが、遺言の認知をすることで、当初想像されていた相続人と相続の内容が大幅に変わることがあります。

もともとの相続人に妬みの感情が生まれないように、財産の分配の配慮と、付言事項など細かな記載が重要となるでしょう。また、子供の認知の手続きも進めなくてはなりませんので、第三者による遺言執行者をつけたおいたほうがスムーズです。

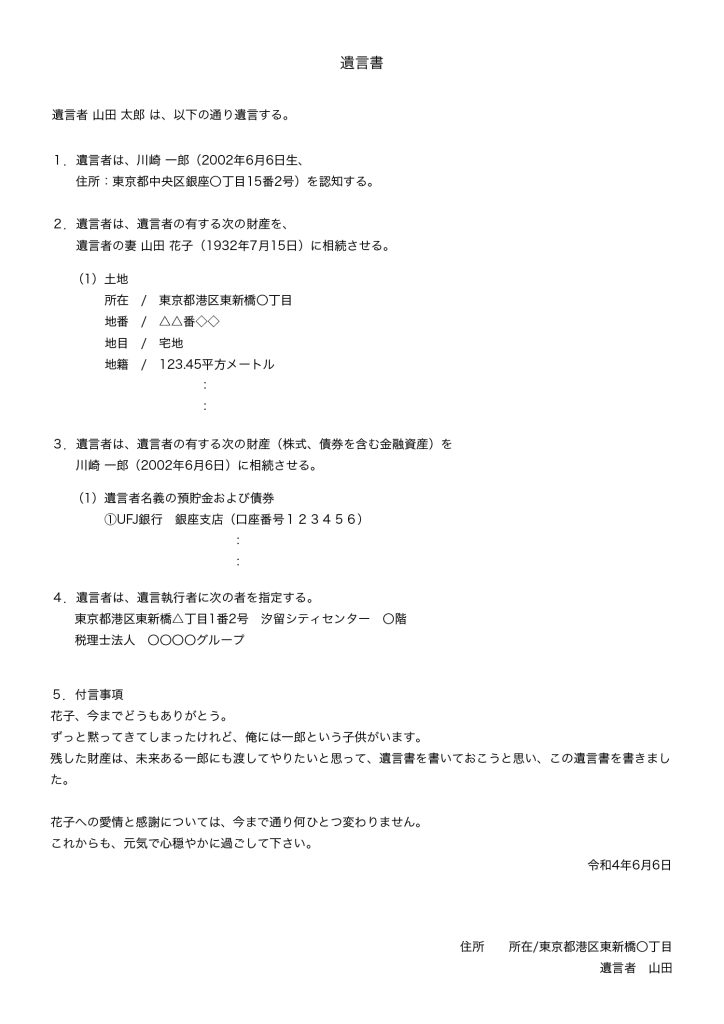

婚外の子を認知して、財産をあげたい場合の遺言書の文例

① まずは、対象者を特定して、子を認知する事を明記します。

② 遺言執行者に、第三者を指定しておいた方が良いです。

相続における婚外子とは

相続の計算における婚外子とは、法的な婚姻関係にない男女の間に生まれた子供のことをいいます。いわゆる「非嫡出子」といわれることもあります。

婚外子と親の法的な関係

婚外子と親の法的な関係は、次のような考え方で決まります。

- 婚外子と母親の関係:出産した事実によって(出生届の提出)より確定します

- 婚外子と父親の関係:認知の手続きによって確定します

婚外子の認知は、父親の生前に行うことよりも、遺言で認知することもできます。たとえば、愛人との間に生まれた子供を自分の子供として認知するといった場合には、父親の生前に認知することをためらって遺言で認知するという傾向があります。したがって、遺言で認知される場合には、遺言執行者が認知の手続きを行います。

なお、子供本人の承諾を条件に、成人した子供を認知することや、母親の承諾を条件に生まれる前の子供、いわゆる胎児を認知することもできます。

認知はいつからできるのか

婚外子の認知は、父親の生前に行うことよりも、遺言で認知することもできます。たとえば、愛人との間に生まれた子供を自分の子供として認知するといった場合には、父親の生前に認知することをためらって遺言で認知するという傾向があります。したがって、遺言で認知される場合には、遺言執行者が認知の手続きを行います。

なお、子供本人の承諾を条件に、成人した子供を認知することや、母親の承諾を条件に生まれる前の子供、いわゆる胎児を認知することもできます。

婚外子も親の遺産を相続できる権利がある

婚外子は、嫡出子と同じ条件で親の遺産を相続する権利があります。ただし、父親の遺産を相続する場合には、父親に認知されていることが条件となります。

- 母親の遺産:相続できる権利がある

- 父親の遺産:父親に認知されている条件により相続できる権利がある

婚外子の法定相続分は嫡出子と同等に計算します

以前は、婚外子の法定相続分は嫡出子の2分の1の権利であると考えられていました。しかし、その規定は法の下の平等を定める憲法に違反するという最高裁の判断により民法が改正され、婚外子の法定相続分は嫡出子と同等に相続する権利があるということなりました。

2013年9月5日以降に起こった相続では、婚外子の法定相続分は嫡出子と同等に計算するということになっています。少し古い書籍やネットの記事では、法改正に対応していない場合があるので、相続の計算上、注意してください。

【例】相続人が妻と嫡出子1人、婚外子1人である場合。法定相続分を計算します。

- 法改正前

-

子供の相続分である2分の1を嫡出子と婚外子で2:1の割合で分ける。

嫡出子の法定相続分は6分の2、婚外子の法定相続分は6分の1。 - 法改正後

-

子供の相続分である2分の1を嫡出子と婚外子で均等に分ける。

嫡出子の法定相続分は4分の1、婚外子の法定相続分も4分の1。

婚外子を認知すると他の相続人の相続分が変わる

婚外子を認知した場合には、相続をめぐって色々なトラブルが起こりやすくなります。

たとえば、相続人が妻と子供である場合には、子供一人あたりの法定相続分は遺産の2分の1を子供の人数で均等に分けたものと計算されます。

しかし、遺言によよる認知で、婚外子が相続人に加わることになると、子供一人あたりの法定相続分が減ることになり、嫡出子にとっては、非常に不利にな結果となります。

婚外子を認知するときは、遺言で遺産の配分を指定するなど、相続人どうしのトラブルを未然に防ぐような気配りが、相続の計算を進めるうえでも大切なことになります。

相続税計算の法定相続人は認知された婚外子も含みます

相続税の計算では、法定相続人の数が、計算結果に影響するケースがいくつかあります。具体的には次の4項目です。

- 基礎控除額の計算について

- 死亡保険金の非課税限度額の計算について

- 死亡退職金の非課税限度額の計算について

- 相続税の総額の計算について

基礎控除額は、遺産総額が、以下の金額以内であれば、相続税が課税されないということで、「3,000万円+600万円×法定相続人の数」で計算されます。また、生命保険や損害保険の死亡保険金は、「500万円×法定相続人の数」までの部分が非課税になります。死亡退職金についても同様です。

相続税の計算は下の図に示すように、まず、課税遺産を法定相続分で分けて相続人ごとに仮の税額を計算し、相続税の総額を求めます。次に、相続税の総額を実際に相続した割合で分けて、相続人ごとの納付税額を計算します。

これらの計算をする場合の法定相続人の数には、認知された婚外子も含めます。

婚外子の相続をめぐるQ&A

婚外子の相続の計算の疑問点についてお話いたします。

- 相続対策を考えているのですが、実は婚外子がいます。婚外子に遺産を相続させることは可能でしょうか?

-

父親の認知によって婚外子との父子関係が法的にお手続き成立していれば、婚外子に遺産を相続させることが可能です。

婚外子がいることを他の相続人に明かしていない場合には、相続が始まってからトラブルになる可能性が非常に高くなります。遺言で遺産分割の割合を指定するなど、トラブルを起こさない事前の対策が必要です。

遺言書の書き方によって法的には無効になってしまう場合もあります。婚外子がいる場合の相続は、とてもデリケートな問題で相続人が遺言書無効の訴えを起こすこともありますので、専門家に相談して法的に有効な遺言書を作成するように心がけてください。

- 父親が亡くなりました。このために手続きとして戸籍謄本を取り寄せたところ、父に隠し子がいるということがわかりました。この隠し子にも相続させなければならないのでしょうか。

-

相続の手続きでは、死亡した人の出生から死亡までの戸籍謄本が必要になります。そこで、戸籍を見て見ると隠し子(婚外子)の存在も明らかになります。

戸籍で隠し子の存在がわかったということは、父親によって子供が認知されています。したがって、隠し子にも遺産を相続する権利があるということです。

遺産分割協議をする場合には、隠し子も話し合いに呼ばなければなりません。相続人が増えると相続する資産の取り分が減るうえに、面識がなかった人と話し合わなければならないため、内緒にしていたいという気持ちもあるかもしれません。しかしながら、隠し子を除いて行った遺産分割協議については、その分割協議自体が無効になるので注意しましょう。

隠し子が相続放棄をする可能性もないわけではありませんので、嫡出子の立場から隠し子に相続放棄を強要するということはできません。 特に隠し子と面識がない場合が多いです。遺産分割協議がスムーズに進むことが出来なかったり、結果的に揉めてしまったりするケースも多くなるため、相続トラブルに詳しい弁護士へ事前に相談しておきましょう。