相続の形態には3種類あります。単純承認、限定承認、そして相続放棄です。相続放棄をするためには、期間内に必ず手続きをすること、マイナスの財産だけではなくプラスの財産もすべて放棄することになること、後順位の相続人に順番が回る可能性があること、など注意しなければならないこともあります。今回は、相続放棄について詳しく解説します。

相続放棄とは?相続放棄すべきケースは?

相続放棄とは、法定相続人が法律上当然に持っている、被相続人の財産を相続する権利の一切を放棄することです。相続する権利というのは、プラスの財産だけではなく、マイナスの財産(借金など)も含まれています。

相続放棄すべきケースとして多いのは、被相続人の相続財産のうち、プラスの財産よりもマイナスの財産のほうが多いケースです。特に、プラスの財産はほとんどなく、マイナスの財産のほうが圧倒的に多い場合は、相続放棄を選択することが得策と言えるでしょう。

相続放棄したときのデメリットは?

相続放棄をすると、相続する権利を全て放棄することになります。マイナスの遺産だけではなく、プラスの遺産も全て放棄することになります。

相続放棄をした人は、最初から相続人ではなかったものとして扱われるためです。

相続放棄は、認められるとそれ以降は撤回することができないため、放棄した後に高額な財産が見つかったとしてもそれを相続することはできません。そのため、相続放棄の手続きをする前には、被相続人の財産をしっかりと調査することが大切です。

また、相続放棄をした人の相続権は、共同相続人がいる場合は共同相続人へ、共同相続人がいない場合、もしくは共同相続人全員が放棄した場合は、後順位の相続人へ移ります。そのため、マイナスの遺産が多い場合は、トラブルが予想されるので注意が必要です。

相続放棄の手続きと期間は?

相続放棄の手続き(相続放棄の申述といいます)は、相続の開始があったことを知ってから3ヶ月以内に行わなければいけません。家庭裁判所に相続放棄の申述の手続きをする必要がありますが、被相続人が最後に住んでいたところを管轄している家庭裁判所で手続きをします。

ただし、3か月以内に遺産の状況がわからないなどの場合は、期間を延長することが可能です。家庭裁判所に対して期間延長の申し立て(相続の放棄の期間の伸長の申立といいます)ができます。

相続放棄申述書の書き方と必要書類は?

相続放棄に必要な書類

相続の放棄の申述に必要な書類は以下の通りです。

- 【共通で必要な書類】

-

- 相続放棄の申述書

- 被相続人の住民票除票または戸籍の附票

- 申述人(放棄をする人)の戸籍謄本

- 【申述する人が被相続人の配偶者の場合】

-

- 被相続人が亡くなったことが記載されている戸籍謄本※

- 【申述する人が被相続人の子またはその代襲相続人(第1順位者)の場合】

-

- 被相続人が亡くなったことが記載されている戸籍謄本※

- 申述する人が代襲相続人(孫やひ孫など)の場合は、本来の相続人が亡くなったことが記載されている戸籍謄本※

- 【申述する人が被相続人の父母または祖父母など(第2順位者)の場合】

-

- 被相続人が生まれてから亡くなるまでの全ての戸籍謄本※

- 被相続人の子(およびその代襲者)で亡くなっている人がいる場合、その子(およびその代襲者)の生まれてから亡くなるまでの全ての戸籍謄本※

- 被相続人の直系尊属に亡くなっている人(相続人より下の世代の直系尊属に限る)がいる場合は、その直系尊属が亡くなったことが記載されている戸籍謄本※

- 【申述する人が被相続人の兄弟姉妹またはその代襲相続人(第3順位者)の場合】

-

- 被相続人が生まれてから亡くなるまでの全ての戸籍謄本※

- 被相続人の子(およびその代襲者)で亡くなっている人がいる場合、その子(およびその代襲者)の生まれてから亡くなるまでの全ての戸籍謄本※

- 被相続人の直系尊属が亡くなったことが記載されている戸籍謄本※

- 申述をする人が代襲者(甥や姪)の場合、本来の相続人が亡くなったことが記載されている戸籍謄本※

※戸籍謄本は、除籍、改正原戸籍も含みます

なお、相続放棄の申述に必要な費用は、収入印紙800円分と切手(裁判所によって異なります)です。

前もって、相続放棄に必要な書類を家庭裁判所に確認してから準備すると間違いがなくスムーズに手続きができるでしょう。

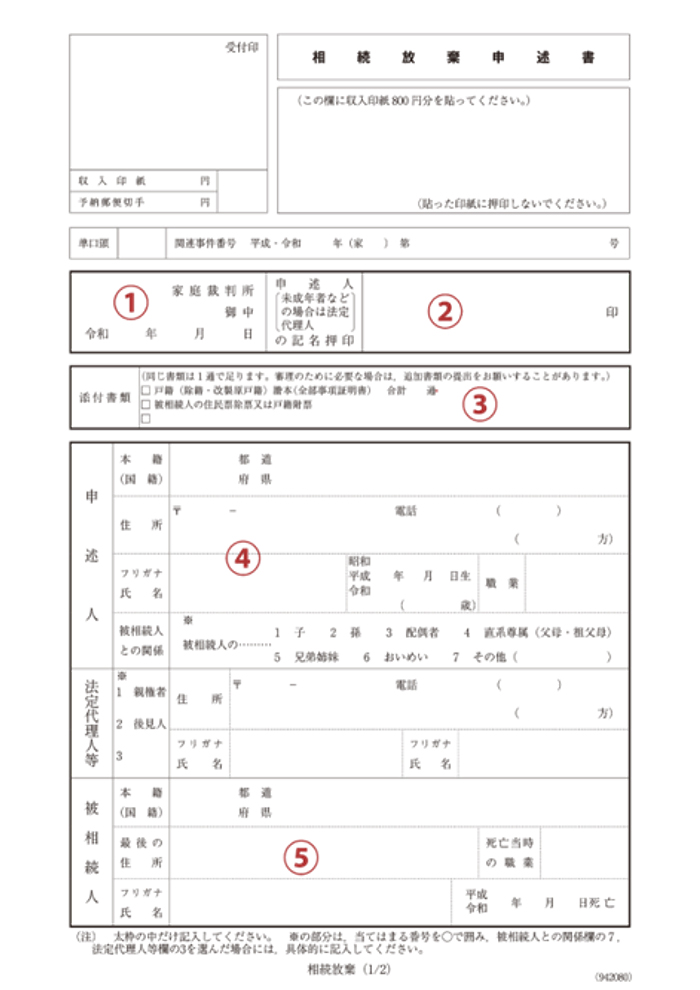

相続放棄申述書の書き方

相続放棄申述書の書式は、申述する人が20歳以上か20歳未満かで異なります。

ここでは、20歳以上の人の例で申述書の書き方の説明をします。

- 申立書を提出する家庭裁判所名(被相続人が最後の住所地の管轄裁判所)、作成年月日

- 申述人の記名、押印

- 添付書類チェック欄

- 申述人について(本籍、住所、連絡先、氏名、生年月日、職業、被相続人との関係)

- 被相続人について(本籍、最後の住所、死亡当時の職業、氏名、死亡日)

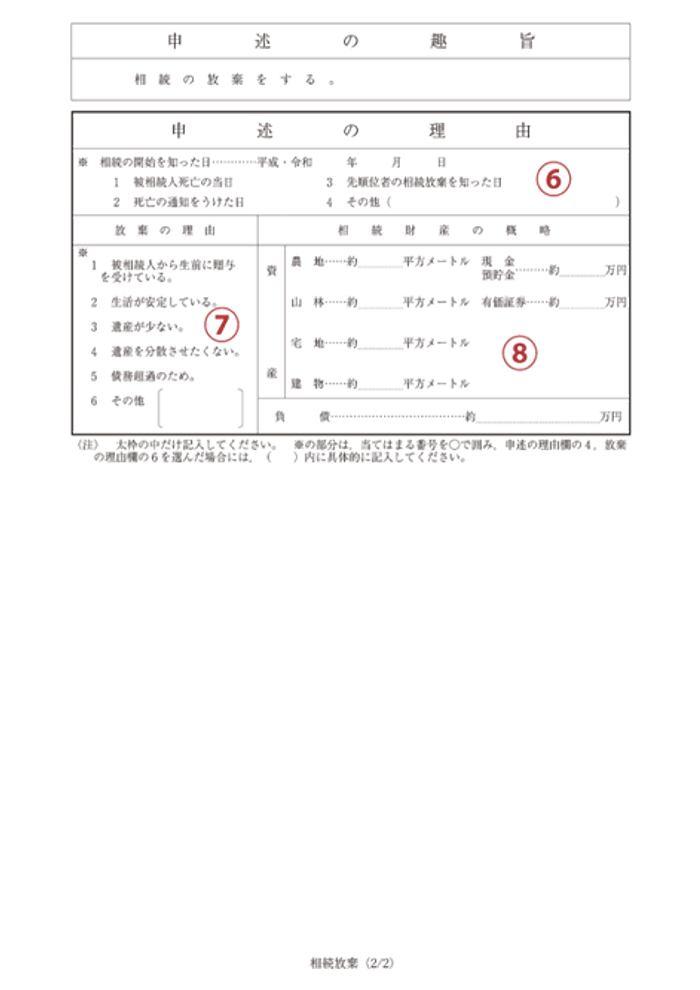

- 申述の理由(相続の開始を知った日の記入、該当するものに〇)

- 放棄の理由(該当するものに〇)

- 相続財産の概略(該当するものを記入)

相続放棄すると代襲相続は行われない

相続放棄をすると、相続放棄をした人の直系卑属(子や孫など)による代襲相続は行われません。なぜなら、相続放棄は、相続する権利ごと最初からなかったことになるためです。

※代襲相続とは、相続が発生したときに、相続の権利を持つ人がすでに亡くなっている場合に、その直系卑属(子や孫など)が相続する権利を有することをいいます。