相続が発生した時時に、外国に居住していて日本国内に住所を有していない人のことを非居住者と言います。被相続人や相続人の国籍や居住者にあたるか否かにより、課税対象となる相続財産等に影響があります。

被相続人が居住者で、一次居住被相続人でない場合

一次居住被相続人 とは、相続開始の時において在留資格を有し、かつ、日本国内に住所を有していた被相続人であって相続開始前15年以内において国内に住所を有していた期間の合計が10年以下であるものをいいます。

被相続人が、居住者で、一次居住被相続人に該当しない場合は、相続人が国外在住でも、外国籍であっても、日本国内外にある財産のすべてが相続税の対象となります。

被相続人が居住者で、一次居住被相続人である場合

相続人によって、相続税の対象資産が変わります。

(1)相続人が一時居住者の場合

一時居住者とは、相続開始の時において在留資格(出入国管理及び難民認定法別表第一(在留資格)の上欄の在留資格をいいます。以下同じです。)を有する者であってその相続の開始前15年以内において日本国内に住所を有していた期間の合計が10年以下である人をいいます。

被相続人が一時居住被相続人で、相続人が一時居住者の場合は、日本国内の財産だけが相続税の対象となります。

(2)相続人が非居住者であるが、相続の開始前10年以内のいずれかの時期に日本国内の住所を有していた、日本国籍の人の場合

被相続人が、一次居住被相続人で、相続人が相続の開始前10年以内に日本国内に住所を有し、日本国籍を有している場合は、日本国内外のすべての財産について相続税が課税されます。

(3)相続人が非居住者で、日本国籍ではない場合

被相続人が一次居住被相続人で、相続人が相続開始時に日本国内に居住しておらず、かつ、外国籍の場合には、日本国内の財産にのみ相続税が課税されます。

被相続人が非居住者で、相続開始前10年以内のいずれかの時期に日本国内に住所を有していた場合

(1)被相続人が日本国籍の場合

被相続人が相続時に日本国内に住所を有していなくても、日本国籍であり、相続開始前10年以内のいずれかの時期に日本に住所を有してした人の場合には、相続人が外国籍であっても、非居住者であっても日本国内外の財産のすべてに相続税が課税されます。

(2)被相続人が外国籍の場合

被相続人が相続時に日本国内に住所を有していない外国籍の場合は、相続人が一時居住者であれば、日本国内の財産にのみ相続税が課税されます。

被相続人が、非居住被相続人の場合

非居住被相続人とは、相続開始の時に日本国内に住所を有していなかった被相続人で、①相続の開始前10年以内のいずれかの時において日本国内に住所を有していたことがある人のうち、そのいずれの時においても日本国籍を有していなかった人または②その相続の開始前10年以内に日本国内に住所を有していたことがない人を言います。

非居住被相続人の場合で、相続人も日本国内に住所を有しておらず、日本国籍がない場合には、日本国内財産のみが相続税の対象となります。

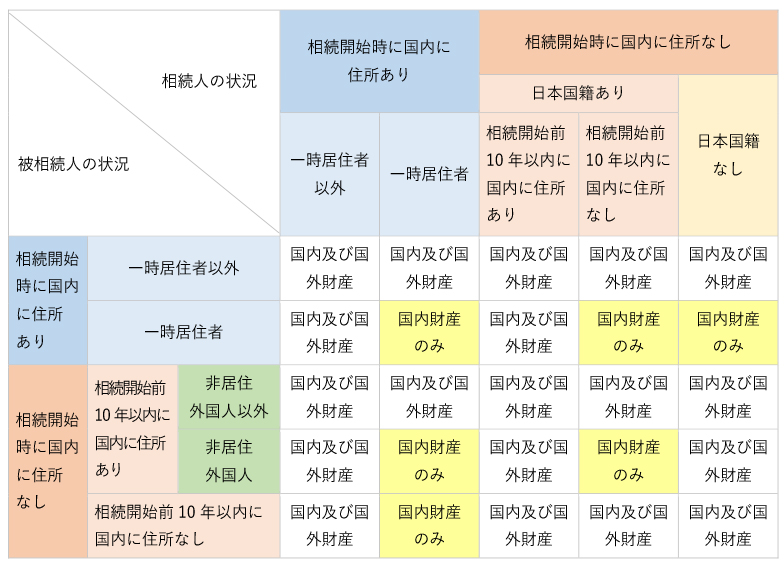

相続人、被相続人の状況による課税対象となる財産の状況

相続人、被相続人の状況により、相続税の課税対象となる財産は、以下の通りとなります。