相続をした際、必ずしも相続税額が生じるわけではありません。被相続人から相続人が相続した財産(遺産)の価額が基礎控除額を超える場合に、相続税額が生じます。この基礎控除額については、一律で適用される部分が3,000万円あるのと、法定相続人の数によって変動する部分があり、この2つの合計額が遺産に係る基礎控除額となります。

相続税法第15条(遺産に係る基礎控除)の条文内容

相続税の総額を計算する場合においては、同一の被相続人から相続または遺贈により財産を取得したすべての人に係る相続税の課税価格の合計額から、3,000万円と600万円に被相続人の相続人の数を乗じて算出した金額との合計額を控除します。

相続人について、配偶者は常に相続人含まれます。相続人の中に養子がいる場合、実子の有無と養子の数によって基礎控除の対象となる相続人に含まれる養子の数が変わります。被相続人に実子がある場合または実子がなく養子の数が1人の場合、相続人に含まれる養子は1人として基礎控除額の計算を行います。

被相続人に実子がなく、養子の数が2人以上である場合、基礎控除の対象となる相続人に含まれる養子は2人として基礎控除額の計算を行います。

養子であっても実子とみなす人もいます。具体的には、特別養子縁組(※養子となる子の実親との法的な親子関係を解消し、実の子と同じ親子関係を結ぶ制度)による養子となった人、被相続人の配偶者の実子で被相続人の養子となった人その他これらに準ずる人として政令で定める人が該当します。

また、実子若しくは養子またはその直径卑属が相続開始以前に死亡し、または相続権を失ったため相続人となったその人の直系卑属も実子とみなされます。

相続を行う際、納税することが困難であることなどを理由に相続を放棄することがありますが、相続人の数を計算する上ではその相続がなかったものとして基礎控除額の計算を行います。

遺産に係る基礎控除額の設例

<設例1:相続の放棄があった場合>

法定相続人の中に相続を放棄したものがあるときは、その放棄がなかったものとした場合の相続人の数とします。具体的には、被相続人が配偶者と子2人で子のうち1人が相続放棄をした場合、基礎控除額は3,000万円+(600万円×3人)=4,800万円となります。

<設例2:養子の数の制限を超える場合>

相続人が配偶者と実子1人、養子2人の場合、民法上の相続人は4人ですが、相続税法上の法定相続人は3人となります。そのため、基礎控除額は3,000万円+(600万円×3人)=4,800万円となります。

相続税法基本通達の内容

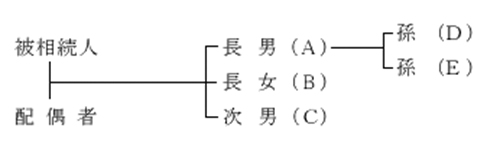

<設例:相続の開始以前に相続人が死亡した場合>

下記の場合において、相続の開始以前に(A)が死亡したときの相続人の数は、(D)及び(D)の被代襲人である(A)は関係なく、(B)、(C)、(D)、(E)及び配偶者の5人となります(相基通15-2)。

そのため、基礎控除額は3,000万円+(600万円×5人)=6,000万円となります。

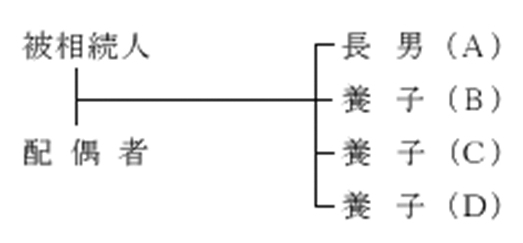

<設例:特別養子縁組による養子となった人がいるときの相続人の数>

下記の場合において、(B)が特別養子縁組による養子となった人であるときの相続人の数は、(A)、(B)、(B)を除く養子1人((C)または(D)のいずれか1人)及び配偶者の4人となります。

そのため、基礎控除額は3,000万円+(600万円×4人)=5,400万円となります。

相続人に胎児がいる場合

相続人となるべき胎児が相続税の申告書を提出する日までに出生していない場合においては、この胎児は基礎控除を計算する相続人の数には算入しないこととなります。

相続人に代襲相続人がいる場合

相続人のうちに代襲相続人(※被相続人の直系卑属が相続開始以前に死亡し、または相続権を失ったため、代襲して相続人となった人)であり、かつ、被相続人の養子となっているものがある場合の相続人の数については、その人は実子1人として計算します。

相続人に相続時精算家庭適用者がいる場合

特定贈与者(※相続時精算課税選択届出書に係る贈与者)の死亡以前に特定贈与者に係る相続時精算課税適用者が死亡したことから、相続時精算課税適用者が有していた相続時精算課税の適用を受けたことに伴う納税に係る権利または義務について承継があった場合において、相続時精算課税適用者に係る特定贈与者である被相続人の死亡に係る相続税額を計算するときは、相続人の数にはこの相続時精算課税適用者は算入されません。