記事リスト

-

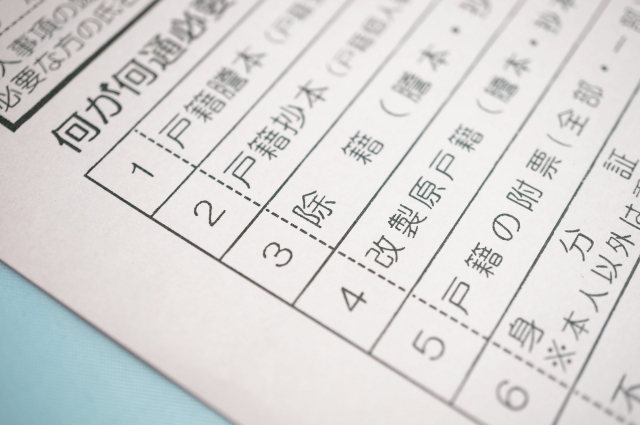

相続手続きに必要な戸籍謄本・戸籍抄本

【なぜ戸籍謄本が必要になるのか。さかのぼって確認が必要なのか。】 相続手続きを行うにあたっては相続人の確定が不可欠です。戸籍は転籍や法改正、婚姻により都度新しく作成されますが、その際に既に抹消された事項は基本的に新しい戸籍に記載されるもの... -

埋葬料支給の申請など相続時の給付金制度

【埋葬料支給の請求方法と支給申請書の書き方】 埋葬料とは、社会保険組合(協会けんぽ、共済組合等)に加入していた方が業務外で死亡した場合、申請後に埋葬を行った故人の家族に健康保険より支払われるものをいいます。 葬儀には多くの費用がかかり金銭的... -

相続の欠格・廃除

法定相続人が必ず相続人になれる訳ではありません。通常、死亡した者の配偶者は常に相続人となり、子や直系尊属、兄弟姉妹の順番で配偶者と一緒に相続人となります。しかしこれらの相続人となる見込みの者(推定相続人)であっても、相続人となる資格がなく... -

相続時の不動産の把握の方法及び資料の収集方法

相続税申告や相続登記を行う際に、被相続人がどんな不動産を所有していたのかを把握することが重要となります。 【所有している不動産の情報を得る】 相続時には亡くなられた方がどのような不動産を所有していていたのか、不動産の地番や家屋番号はどうい... -

年金保険は相続税の課税対象?【一時金と年金で受け取るのはどちらがお得?】

生命保険金は保険のかけ方、受け取り方により税金がかわります。 【税と保険】 生命保険は保険をかけている人、掛けられている人、受け取る人がだれかによって受け取った際の取り扱いが異なります。 被保険者 保険料の負担者 保険金受取人 税金の種類AAB... -

異母兄弟に対する相続について

相続が発生した際に、自身の知らないところで実は隠し子がいたという事例があります。そういった場合、そもそもで相続人としての対象となるのか、その際には割合はどうなるのでしょうか。 【異母兄弟とは?】 異母兄弟とは、文字通り母親が異なる兄弟のこ... -

相続の配偶者が民法改正でどう変わったか

社会の高齢化が進み、残された配偶者が長期間にわたり生活を継続することが多くなりました。そこで、残された配偶者が住み慣れた住居で生活を続け、かつ、老後の生活資金として預貯金等の資産を確保できるようにすることを目的として、平成30年7月に民法の... -

内縁の妻や夫が遺産をもらう場合の注意点!相続税との関係は?

近年、婚姻率の低下と並行して事実婚率が増加しています。しかしながら、法的には配偶者として認められていません。 【内縁関係とは】 内縁関係 婚姻届を提出していないが、実質的には夫婦同様の関係にあり、お互いに婚姻意思がある男女のことをいいます。... -

非居住者

相続が発生した時時に、外国に居住していて日本国内に住所を有していない人のことを非居住者と言います。被相続人や相続人の国籍や居住者にあたるか否かにより、課税対象となる相続財産等に影響があります。 【被相続人が居住者で、一次居住被相続人でない... -

【数次相続】遺産分割協議書の記載方法と相続登記について

数次相続とは、被相続人の遺産相続が行われ、遺産分割協議書や相続登記を行わないうちに相続人の一人が死亡してしまい、次の相続が開始される相続のことを指します。 よく似た相続に代襲相続がありますが、代襲相続とは一次相続の際に相続人であった者が、...