相続税の計算上、相続財産を受け取る人によって相続税額が異なる場合があります。

被相続人との血縁関係が薄い人や血縁関係が全くない人に相続をする場合、この相続人に関しては相続財産を生活資金にすることを予定しておらず、配偶者や子と比較した際に担税力があるとみなされ、相続税額に2割の加算がされます。

また、被相続人の兄弟姉妹に相続する場合は、父母に相続した後に父母から兄弟姉妹に相続する本来の流れに比べて相続税の申告回数が1回減少することになるため、こちらについても通常の相続税に2割の加算がされることとなります。

相続税の2割加算の対象となる人

配偶者と父母又は子の一親等の血族に相続をする場合、原則として相続税の2割加算は行われません。

相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます)及び配偶者以外の人である場合には、その相続には偶然性が強いとの考えから、2割加算の対象となります。

被相続人の養子は一親等の法定血族であることから、原則として相続税額の2割加算の対象とはなりませんが、被相続人の養子となっている被相続人の孫は、被相続人の子が相続開始前に死亡したときや相続権を失ったためその孫が代襲して相続人となっているときを除き、血縁関係が薄く相続税申告の回数が減少するとの考えから、相続税額の2割加算の対象となります。

相続時精算課税適用者が相続開始の時において被相続人の一親等の血族に該当しない場合であっても、相続時精算課税に係る贈与によって財産を取得した時において被相続人の一親等の血族であったときは、その財産に対応する一定の相続税額については加算の対象とはなりません。

特定贈与者の死亡に係る当該特定贈与者よりも先に死亡した相続時精算課税適用者の相続税額の

計算において、当該相続時精算課税適用者が被相続人の一親等の血族であるかどうかは、当該相続時精算課税適用者が死亡した時の状況により判定されます。

2割加算が行われる場合の計算方法・計算式

2割加算が行われる場合の加算金額は、以下で計算されます。

各人の税額控除前の相続税額×0.2

相続税額の加算の対象とならない相続税額

相続時精算課税選択届出書の提出後に特定贈与者と相続時精算課税適用者が離縁した場合など、相続開始の時において被相続人の一親等の血族に該当しないことから相続税が加算される相続時精算課税適用者の相続税額のうち、加算の対象とされないこととなる部分の金額の算出方法の算式は下記の通りです。

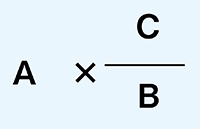

A:相続税額

B:贈与税で相続時精算課税の特例を受けた財産

C:相続時精算課税の適用を受ける財産で特定贈与者の一親等の血族であった期間内に当該特定贈与者から取得した者の当該取得の時の価額

この場合、最終的な相続税額は、

2割加算前の算出税額+((2割加算前の算出税額-上記の算式で計算された金額)×0.2)となります。