相続が発生した場合には、亡くなった被相続人の相続財産を全て把握する必要があります。

相続財産の中でも、現金や預貯金であれば残高証明書などによりすぐに金額の確認を行えますが、上場株式などについては、保有状況を証券会社ごとに確認する必要があるなどの手間が増えます。

今回はそんな上場株式の相続の流れについてみていきます。

株式等を相続する際のおおまかな流れ

実際に相続が発生した際のおおまか流れとしては下記の通りになります。

(1)相続財産に株式等があるかを確認する

(2)遺言書があるかを確認する

(3)相続人が誰かを確認する

(4)相続放棄をするか検討する

(5)遺産分割協議を行う

(6)株式等の名義変更を行う

今回は(1)の部分をメインに解説していきたいと思います。

(1)の確認を怠ると、後々発覚した場合の遺産分割協議のやり直しや、申告期限後に発覚した場合の相続財産の申告漏れにも繋がってきますので注意しましょう。

基本的な確認方法

上場株式を保有している場合、証券会社から送られてくる取引残高報告書や確定申告の際に使用する特定口座年間取引報告書などをもとに開設している証券口座を把握します。

その後、その証券会社へ連絡を取り、被相続人の死亡日現在の預り証明書を発行してもらいます。

また、上場株式の相続税評価額を算出する必要があるため、相続開始日及び相続開始日を含む過去3ヶ月分の各月の平均終値単価がわかる情報を記載して頂きましょう

証券保管振替機構への確認

証券保管振替機構とは、「社債、株式等の振替に関する法律」に基づく振替機関として金融庁、法務省の指定を受け、上場株式のほか、国債を除く公共債、社債、投資信託など、資本市場における多岐にわたる種類の電子化された証券の振替等を行う機関です。

証券保管振替機構へ登録済み加入者情報の開示請求を行うことにより、被相続人が口座を開設している金融機関名、加入者口座コードについて記載された「登録済加入者情報通知書」を受け取ることが出来ます。

そちらに記載されている証券会社へ、上記の預り証明書の依頼をすることにより漏れなく口座情報を確認できます。

単元未満株について

株式の購入については基本的に100株単位で行われます。

ですが、会社の株式分割・株式併合などにより株数が増減した際に、単元である100株に満たないケースがあります。例えば、1株を1.5株にする株式分割が行われたとすると、それまで100株保有していた株主は分割後150株になります。1単元が100株なので50株の部分が単元未満株ということになります。

この単元未満株については、残高証明書には掲載なれないため注意が必要です。

単元未満株の確認方法としては、配当金の受取方法が「株式数比例配分方式」かどうかを最初に確認しましょう。この方法で計算されている場合には単元未満株を保有していないことになります。

その他の確認方法

上記でご紹介したもの以外にも通帳や確定申告書などからも確認することが可能です。

通帳であれば、配当金がある会社の株式の場合、中間配当や決算配当が振り込まれており、その金額から保有株式数も逆算で求めることが可能です。確定申告書であれば、株式を保有していて配当金を受け取っている場合、配当所得として記載され、株式の売買がある場合には譲渡所得となりますのでそちらをご覧いただくことで確認することが可能です。

ただし、株式分割・株式併合などがあった場合には保有株式数が変動するため注意が必要です。

いずれの場合であっても証券会社へ預り証明書の発行を依頼し正確な保有状況を確認致しましょう。

相続開始直前に上場株式が売却された場合の相続財産

相続開始直前に上場株式を売却し、相続開始時点において引渡し及び代金決済が未了の場合の相続税の課税財産は、当該株式の売買代金請求権であり、貸付金債権の評価(※1)により評価することとなります。

また、当該売買に係る証券会社に対する支払手数料については、相続開始の際に存する被相続人の確実な債務と認められるため、債務控除の対象となります。

※財産評価基本通達204

参考:国税庁ホームページ「相続開始直前に上場株式が売却された場合の相続財産」

用語解説

〇取引残高報告書

取引残高報告書とは、顧客の取引と預り残高の明細のことを言います。取引残高報告書は、取引があった場合は、3ヶ月に1度の頻度で顧客に送付されます。取引がない場合でも預り残高があれば、1年に1回以上送付されます。

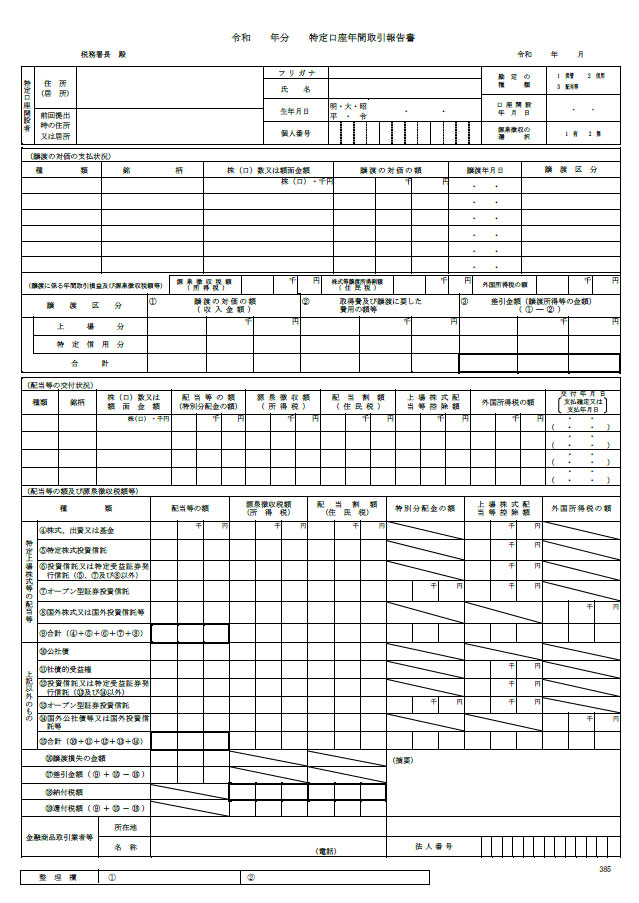

〇特定口座年間取引報告書

特定口座年間取引報告書とは、特定口座を開設している場合に、1月1日から12月31日までに受け渡しが済んでいる特定預りの譲渡や、特定口座内で受取った国内株式、投資信託、特定公社債等の配当金・分配金・利金を証券会社が報告し、記載した報告書です。

確定申告の際に特定口座についても申告している場合、こちらの書類が必ず必要になりますので、確定申告書と一緒に保管されているケースが多いかと思われます。

下記については基本的な様式になります。