少数株主が生じる理由にはいくつかあります。例えば複数の人による共同経営で創業したこと、会社設立時や増資時に名義だけ借りたこと、相続対策で株式を分散させてしまったことなどがあります。相続が重なると、さらに株式が分散されてしまいます。 上場企業は、不特定多数に株式を保有されていることが前提ですが、非上場会社の場合は、一般的に株式の分散を想定しておりません。経営者側にとって株式が分散することは経営上の様々なリスクがあります。

少数株主の事例

■ 創業40年を迎える老舗会社の2代目社長の事例

- 長男が40歳になる10年後を目処に事業承継を行いたいと考えている。

- 事業承継にあたり、会社経営に携わっていない創業時からの少数株主がおり、今後、少数株主に相続が発生した場合、更なる株主の分散の可能性がある。

- 今後の事業承継の際に問題とならぬよう、今のうちに株式の集約をするよう知人経営者から忠告されたので、何か良い方法を知りたい。

株主構成

| 株 主 | 所有割合 |

|---|---|

| 現社長(相談者) 60代 | 75% |

| 役員 社長の妻 60代 | 10% |

| 元役員 80代 | 10% |

| 元取引先社長 80代 | 5% |

【事前準備】

- 少数株主との関係性を確認

元役員

面識のある元役員とは、先代社長との関係性も良好であったことから、株式の買取について助言しました。元役員からは「このまま株式を所有していても仕方ないので、売れるのであれば売りたい」と返事がありました。

元取引先社長

元取引先社長とも幸い面識があったため、話をもちかけたところ、「業績も好調であり、値上がりする可能性があるので持ち続ける」と返事がありました。 - 集約に向けた検討

自社株式の評価を行い、株式の税務上の時価と、誰が買い取るか、どのように資金調達を行うべきか検討を進めました。

検討を進めた結果、現在の会社規模と業績により、社長個人で買い取る場合の相続税評価額は抑えられる点が分かりました。

持株会社を設立するなどして株式を集約する方法もありますが、既に75%を社長個人が所有していたこともあり、その必要性は薄いと判断しました。

社長個人はある程度の資金を所有していこと、そして金融機関から買取資金の一部について融資可能であることが分かりました。 - 買取交渉

集約にむけ検討した結果、元役員の株式については「社長個人が相続税評価額で買い取る」ということで決定しました。

元取引先社長については買取交渉を継続するが、現時点では集約を行わず、長男への事業承継の準備期間中は状況の変化を見守ることとしました。最終的に集約が難しい状況であれば、スクウィーズアウトなどして集約する方法について説明しました。

非上場株式が分散することのリスク

1.会社の意思決定が困難になるリスク

株主は、株式の保有率に応じて、「支配権」や「拒否権」を有します。株式分散により経営者の保有比率が下がると、役員の選解任や重要事項に関する意思決定が困難になるリスクがあります。

2.株式買取や配当支払を求められるリスク

上場株式のように簡単に売買ができないことが非上場株式の特徴であるため、少数株主から買取を持ちかけられる可能性があります。また、継続的な配当の支払を要求されることもあります。

3.会社の経営者が訴訟されるリスク

例えば、株式の持株比率3%以上で会計帳簿またはこれに関する資料を閲覧する権利があります。帳簿閲覧権を行使して、会社の問題点を探し、株主の権利を毀損させるような取引が見つかった場合、株主代表訴訟を提起される可能性があります。

4.事業承継税制が使えない場合があるリスク

先代から後継者に株式を承継する際の相続税・贈与税の負担を軽減させるための制度として、事業承継税制(納税猶予制度)があります。この制度を適用するためには、同族内で50%超の議決権がないと適用できません。

5.心理的負担

事例の場合、元役員や元取引先社長に相続は発生しておりませんが、もし相続が発生していたとなると、さらに株式が分散されます。そうなると少数株主は経営にまったく携わらない状態で、経営者側とも面識がなく協力的な関係を維持するのは難しくなります。上記のようなリスクを解消しないまま後継者に事業承継をすることは、現経営者と後継者の心理的負担となります。

■ 議決権シェアと権利の関係

| 議決権保有率 | できること |

|---|---|

| 100% | 総株主の同意:取締役の自己取引、利他相反取引に対する責任免除 |

| 66.7% (2/3超) | 特別決議:定款変更、合併や会社分割など組織再編 |

| 50.1% (1/2超) | 普通決議:取締役の選任・解任、配当決定 |

| 33.4% (1/3)超 | 特別決議否決:特別決議事項を承認しない |

| 3% | 会社帳簿閲覧権 |

| 1% | 株主提案権 |

| 1株 | 議事録閲覧権・株主代表訴訟 |

株式の集約

既に株式が分散してしまっている場合に集約するにはどうすればよいでしょうか。特に事業承継を計画している場合には、手続をスムーズに進めるためにも、できるだけ株式を集約し、協力的な株主だけが株式を有している状況を作っておく必要があります。

少数株主が協力的なケース

集約方法には、任意的な方法と強制的な方法とがあります。任意的な方法とは、少数株主との交渉で株式の買取や贈与で集約する方法です。 贈与または譲渡にするかは、最終的には当事者間の合意によって決まります。株式を集約したい側は買い手側ですので、通常、贈与または低い価格での譲受を希望するでしょう。逆に、株式を手放す少数株主は対価である譲渡代金をできれば多く手に入れたいと思うのが普通です。これらは交渉によって決まります。

■ 株式の買取時に検討すべき事項

買取により株式を集約することを決めた場合、上の4つを総合的に検討します。

- 誰が株式を買い取るか

例)後継者、会社、自社以外の会社(持株会社)など - 株式の買取価格の決定

例)価格については売手、買手の双方で要望が違う - 買取資金をどう調達するか

例)自己資金では容易でないため、融資が可能かどうか - 売手、買手の課税関係

例)売手(少数株主)と買手の税務上の課税関係に注意が必要

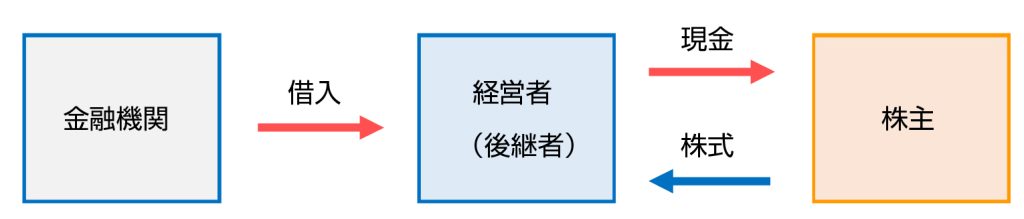

①現経営者(または)後継者による取得

→直接的に経営者(後継者)の持株比率を高めることができる。

②会社として買い取る場合

経営者自身で買取り資金が工面できない場合、株主総会での特別決議を得る必要はありますが、会社が特定の株主から株式を買い取ることができます。

→現経営者(後継者)に過大な資金負担なく、相対的に議決権比率を高めることができる。

少数株主が協力的でないケース

少数株主が譲渡や贈与することを拒んだ場合には、少数株主から強制的に株式を取得する「スクウィーズアウト」という手法があります。例えば、取得する側が90%以上の議決権を保有する場合は、「特別支配株主による株式等売渡請求」という方法で、少数株主から強制的に株式を買い取ることが可能です。また、株主総会の2/3以上の議決権を持つ特別決議で可決されれば、「株式併合」や「株式交換」の方法でより少数株主から強制的に株式を買い取ることが可能になります。

■スクウィーズアウトとは

非支配株主の株式を強制的に換金して株主で無くす方法のこと。代表的な制度としては「売渡請求権」と「株式併合」がある。

- 売渡請求権とは株式を90%以上持っている人たちが決議すると10%の非支配株主の持ち分を買い取れること。(株主総会での決議は不要)

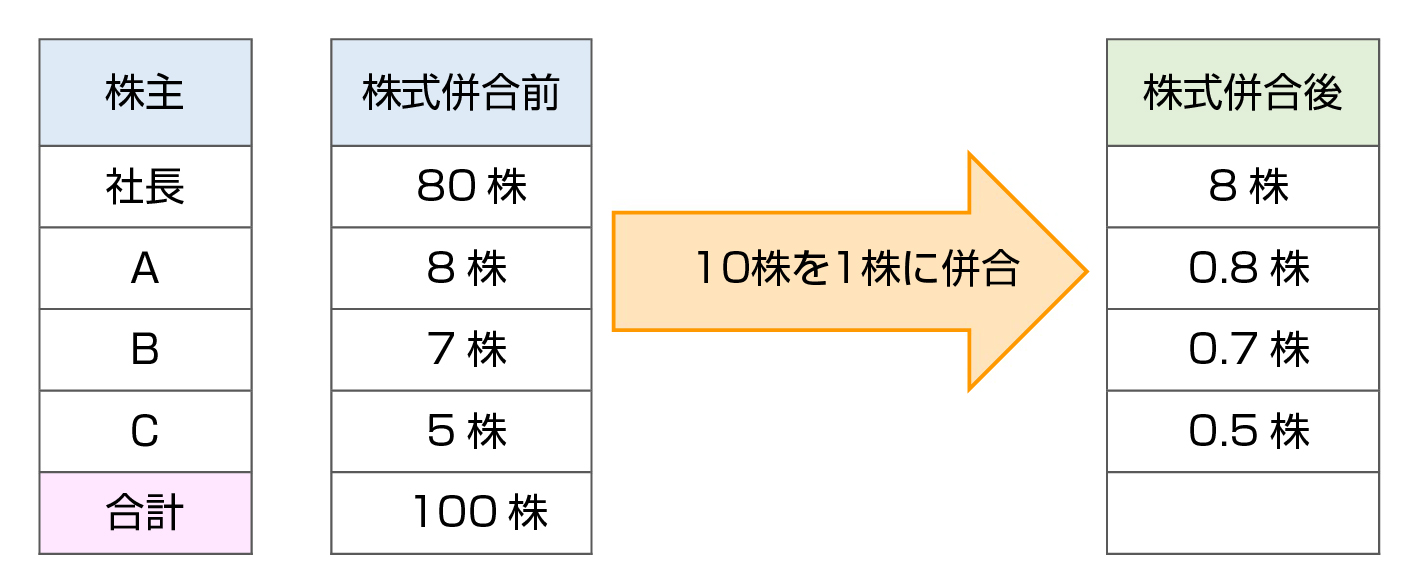

- 株式併合とは複数の株式を1株にまとめること 。少数株主の保有株式を「端株」とすることで、スクウィーズアウトが可能

■株主併合した場合

※上記のような端株については、裁判所の許可を得て、任意売却し、端株を自己株式として会社が受け入れる。売却代金はA、B、Cに配分され結果、結果社長のみが株主となる。

■株式の集約の主な方法

| 株主が協力的であるか? | はい ⇒ | 株式の贈与・譲渡を検討 |

| 株主が非協力的で株式を 90以上有しているか? | はい ⇒ | 特別支配株主の株式等売渡請求 |

| いいえ ⇒ | 株式併合 |

株式譲渡での集約では、税金にも注意を払う必要

経営者自身が株式の贈与を受けたり、適正な価額よりも低い価額で買い取った場合、経営者に贈与税が課される可能性があります。 また、会社が株式を買い取った場合、みなし配当のほかに買取価額によっては、株主に対して低額譲渡課税、他の株主に対してみなし贈与課税がされる可能性があります。したがって、取引価額については、慎重な検討が必要となります。

非上場株式の適正価額

一般的には次の方法により計算した価額をもって取引を行う。

| 売主(個人)/買主(個人)の場合 |

| 個人間での取引の場合は「財産評価基本通達」をもとに計算する。 【財産評価基本通達】 同族株主については、原則的評価方法(原則として、会社の規模に応じて、類似業種比準価額方式、純資産価額方式を基礎として計算)により評価。 |

| 売主(個人)/買主(法人)の場合 |

| この場合は、「財産評価基本通達」に次の制限を加えて計算する。 ①同族株主判定は、譲渡直前の議決権の数による。 ②中心的な同族株主に該当するときは「小会社」に該当。 ③純資産価額方式の計算上、土地または上場有価証券については時価による。 純資産価額方式の計算上、37%控除はしない。 |

■純資産価額評価について

| 資産の相続評価額 | 負債 |

| 「含み益×37%」を控除 | |

| 純資産価格 |

個人間での売買や相続の場合などは上記図表でいう純資産価額となりますが、 買主が法人の場合は評価方法に違いがあるため注意が必要です。