相続において、相続財産をなるべく削ることが相続税の対策に繋がります。預貯金であればいくらあるのかが簡単にわかりますが、不動産や株式など、相続評価額がわかりにくい財産もあります。今回は不動産の相続評価方法について、またその評価額を抑える方法、注意点について説明していきたいと思います。

評価方法

まずは土地の評価方法ですが、路線価方式、倍率方式の2種類があります。

(1)路線価方式

路線価方式について国税庁のHPには次のような記載があります。

路線価方式は、路線価が定められている地域の評価方法です。路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、千円単位で表示しています。

路線価方式における土地の価額は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。(国税庁HPより)

路線価とは路線価図に記載されている価格のことで、路線価図とは国税庁が公表する土地の評価額を示す地図のようなものです。路線価図上の道路に土地の価格が書いてありますので、評価したい土地が面している道路に記載のある価格×土地の面積で計算します。

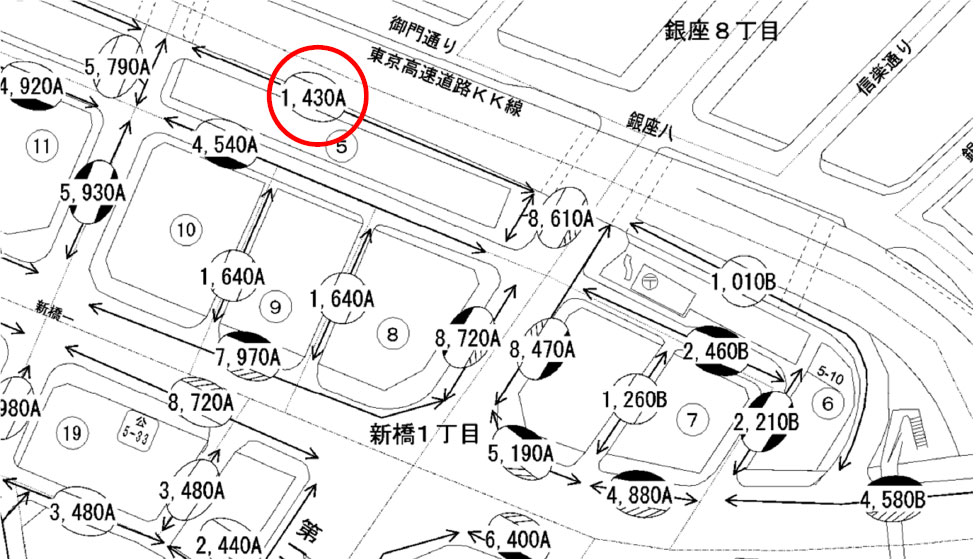

実際に路線価図を見てみましょう。

赤枠に1,430Aと書かれています。1,430は1,430千円を表しており、これが1m2あたりの路線価となります。この路線価を元に相続時の評価額を算出していきます。また口述しますが、アルファベット(A)は借地権割合を示しており、Aだと借地権割合は90%となります。

なお、土地の形状、奥行きなどによって補正率を加味する必要があるのですが、国税庁のHPより引用しましたので、参考にしてください。

<路線価が付された地域の宅地を評価する場合>

①正面路線価の奥行価格補正

900千円(正面路線価)×奥行価格補正率=イ

②側方路線影響加算額の計算

700千円(側方路線価)×奥行価格補正率×側方路線影響加算率=ロ

③二方路線影響加算額の計算

650千円(裏面路線価)×奥行価格補正率×二方路線影響加算率=ハ

④評価対象地の1平方メートル当たりの価額

イ+ロ+ハ=ニ

⑤評価対象地の評価額

ニ×面積

<側方路線(または裏面路線)に宅地の一部が接している場合>

側方路線(または裏面路線)に宅地の一部が接している場合の側方路線影響加算額(または二方路線影響加算額)は、次のように調整します。

①側方路線影響加算額の計算

②二方路線影響加算額の計算

①側方路線影響加算額の計算

(注)評価対象地が側方路線に接する場合であっても、現実に角地としての効用を有しない場合には、側方路線影響加算率に代えて二方路線影響加算率を適用します。

②二方路線影響加算額の計算

※路線価方式による宅地および宅地の上に存する権利の価額は、「土地及び土地の上に存する権利の評価明細書」を使用して評価することができます。(国税庁のHPより)

(2)倍率方式

次に倍率方式について、国税庁HPには次のように記載があります。

倍率方式とは、固定資産税評価額(地方税法第381条((固定資産課税台帳の登録事項))の規定により土地課税台帳若しくは土地補充課税台帳(同条第8項の規定により土地補充課税台帳とみなされるものを含む。)に登録された基準年度の価格又は比準価格をいう。以下この章において同じ。)に国税局長が一定の地域ごとにその地域の実情に即するように定める倍率を乗じて計算した金額によって評価する方式をいう。(昭41直資3-19・平3課評2-4外・平11課評2-12外改正)

倍率方式により評価する宅地の価額は、その宅地の固定資産税評価額に地価事情の類似する地域ごとに、その地域にある宅地の売買実例価額、公示価格、不動産鑑定士等による鑑定評価額、精通者意見価格等を基として国税局長の定める倍率を乗じて計算した金額によって評価する。ただし、倍率方式により評価する地域(以下「倍率地域」という。)に所在する20-2((地積規模の大きな宅地の評価))に定める地積規模の大きな宅地(22-2((大規模工場用地))に定める大規模工場用地を除く。)の価額については、本項本文の定めにより評価した価額が、その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1平方メートル当たりの価額を14((路線価))に定める路線価とし、かつ、その宅地が14-2((地区))に定める普通住宅地区に所在するものとして20-2の定めに準じて計算した価額を上回る場合には、20-2の定めに準じて計算した価額により評価する。(昭41直資3-19・平3課評2-4外・平11課評2-2外・平29課評2-46外改正)(国税庁HPより)

都心部には路線価が定められているところが多いのですが、地方だと路線価がないところも多く存在します。そういった場合評価方法として用いられるのがこの倍率方式になります。

固定資産税評価額とは固定資産税の納税通知書にある“価格”の欄に記載のある金額のことをいいます。これに一定率を乗じることで算出します。評価倍率表は国税庁のHPで閲覧できます。

時価と評価額の差

相続時の土地の評価方法については説明した通りですが、これはあくまで相続時の評価額であり、時価とは異なります。どのような差があるのかをこの章では説明していきます。

今まで出てきた土地の価格3種類について高い順に並べてみると、時価、路線価方式、倍率方式の順番になります。目安の比率は次のようになります。

時価:路線価方式:倍率方式=100:80:70

例えば1億円の土地を購入して同じ地価で相続した場合、路線価があれば8,000万円前後、なければ7,000万円前後となるわけです。購入後地価が上がっていることもありますが、だとしても2割引きか3割引きの資産として課税されるので、かなり優遇されていると言えます。

なぜこのような開きが出てくるかというと、土地は株式などと異なり換金が容易でなく、手間と時間がかかるからです。相続で土地をもらっても、売るにも買い手がつくまで時間がかかりますし、登記などの煩雑な手続きもあります。そのため納税者が有利になるよう時価よりも割安な価格に設定しています。

借地権

相続税対策にアパートを建てる、なんて話がありますが、それにも関わる借地権について説明していきます。

まずは借地権について国税庁HPにはこのような記載があります。

(1)借地権

借地権とは、建物の所有を目的とする地上権または土地の賃借権をいいます(借地借家法2一) 。借地権は、相続税や贈与税の課税対象になります。(国税庁より引用)

地主が持っている土地を、借主が借りて家を建てることがあります。その借主が地主から土地を借りている権利を借地権といいます。そしてそれは資産とみなされ、相続、贈与の際の課税対象となります。

その土地の権利のうち、借地が何割を占めるかを示す数字を借地権割合といい、この割合も路線価図に記載されています。

2,000Dなどと路面に記載があるのですが、2,000が2,000千円(200万円)、Dが借地権割合(60%)を示します。

<借地権割合>

| 記号 | A | B | C | D | E | F | G |

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

(2)借地の価格

借地権の価額は、借地権の目的となっている宅地が権利の付着していない自用地(他人の権利の目的となっていない場合の土地で、いわゆる更地をいいます。以下同じ)としての価額に借地権割合を乗じて求めます。この借地権割合は、借地事情が似ている地域ごとに定められており、路線価図や評価倍率表に表示されています。(国税庁より引用)

つまり土地を持っている人がその土地を貸している場合、借地権分は資産から控除できる、ということです。その計算式は次の通りです。

土地の評価額×(1-借地権割合)

例をあげてみましょう。

資産は1億円で買った土地のみ(80㎡)、路線価1,000D(60%)、補正無し の条件で見てみます。

<土地の価格>

80㎡×1,000千円=80,000千円

<借地権考慮>

80,000千円×(1-60%)=32,000千円

もともと1億円で購入した土地が、相続時の評価額は32,000千円まで下がるわけです。さらにアパートを建てていた場合、20%程度の割引(借家権割合と賃貸割合というものがあるのですが、割愛します)が受けられます。20%割り引くと25,600千円となり、大幅な相続財産の減額ができます。

アパートを建てると相続税対策になる、というのは、時価と評価額との差額があるので相続財産を大幅に減額できる、というカラクリでした。