記事リスト

-

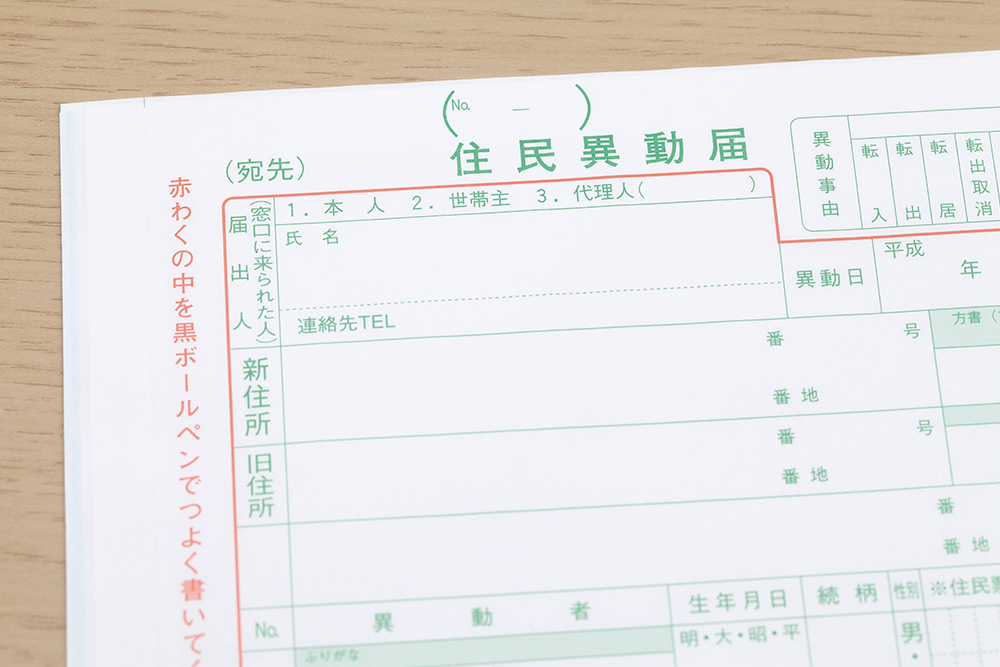

世帯主変更届の書き方や提出先は?夫の死亡時の手続きを解説

【世帯主変更届の提出先と提出期限は】 世帯主が死亡したときに行う必要があるのが、世帯主変更届の提出です。ただし、全員が必ずしもこの手続きを行わなければいけないというわけではなく、死亡した世帯主の世帯員が15歳未満の子供である場合や、世帯主の... -

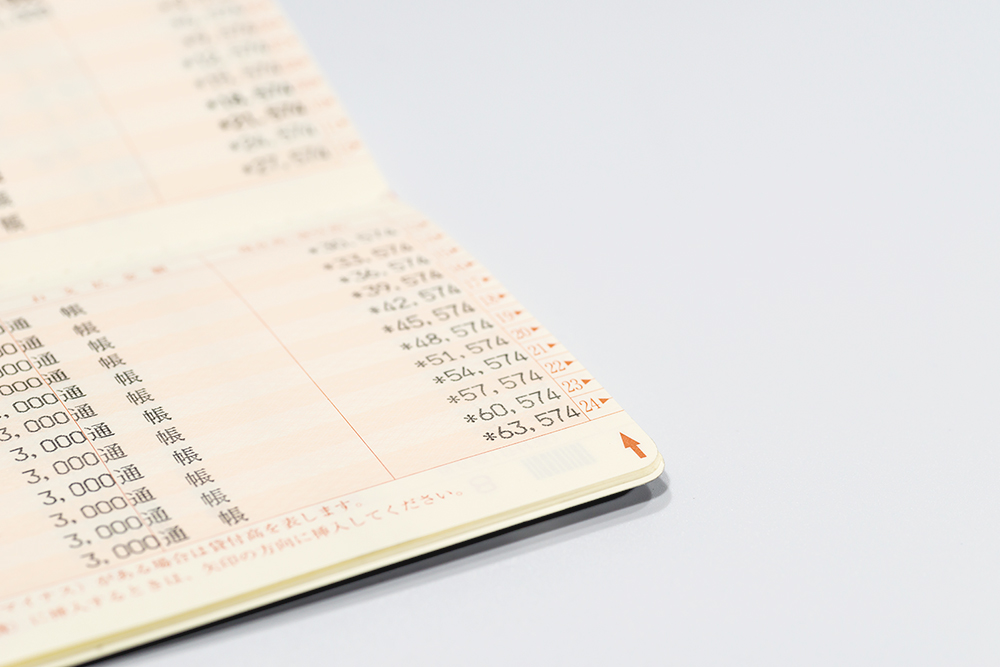

相続時に銀行の預金残高証明書を入手する方法

【相続税申告に銀行預金残高証明書は必要なのか】 相続税の申告の際に、銀行預金残高証明書が必要となります。通帳などでは把握しきれない財産や、被相続人の全財産の中には出資金やローンなどが含まれている場合もあるでしょう。被相続人の全財産を把握す... -

二世帯住宅で小規模宅地等の特例が適用できる要件とは?

小規模宅地等の特例とは被相続人が事業や居住のために使用していた土地については、被相続人の配偶者または同居していた親族が相続した土地のうち、居住用は330㎡まで、事業用は400㎡までに対し、一定の割合で土地の評価額を減額できる制度です。二世帯住... -

骨董品の相続

被相続人の財産に骨董品が含まれていたらどのような手続きが必要となるのでしょうか。ここでは骨董品の相続について説明していきます。 【相続財産に骨董品が含まれていたら?】 骨董品は換金できますので相続財産に含まれます。骨董品の評価は原則的に時... -

相続税の支払いや申告をするのは誰?

相続した財産が相続税の課税要件を満たす場合には、相続税の納税や申告を行う必要があります。相続税の支払いや申告は誰が行うのか解説していきます。 【相続税がかかる場合】 相続税は、相続や遺贈によって取得した財産および相続時精算課税の適用を受け... -

遺言執行者とは?役割・業務の流れ

遺言書を作成する場合、遺言書の中で遺言執行者を指定する場合があります。どのような立場?また資格など必要?ここでは遺言執行者について説明します。 【遺言執行者とはどのような人?】 遺言執行者とは相続の現場において、どのような役回りをするので... -

相次相続控除 10年以内に連続して相続申告をする方の優遇措置

10年以内に相続が相次いで発生することを相次相続といいます。相次いで相続が発生すると、2回目以降の相続財産に既に相続税が課税された財産が含まれる可能性があり、それによって相続人の税負担が重くなることが考えられるため、相続人の負担軽減を目的に... -

エンディングノートに法的拘束力はあるのか?遺言との違いは?メリットデメリットは?

終活ブームで、ここ数年エンディングノートを作成される方が増えております。具体的にエンディングノートとはいったいどのようなものなのでしょうか? 【エンディングノートとは?】 エンディングノートとは、万一の時に、大切なご家族の方が困らないよう... -

障害者控除・未成年者控除 相続人の事情に応じた優遇措置

相続人が障害者や未成年である場合は、相続税から税額を控除できる障害者控除や未成年控除の措置があります。障害者控除については、相続人の障害の状況によって控除額が異なります。 【障害者控除の要件】 相続人が85歳未満の障害者のときに相続税の額か... -

配偶者居住権とは

配偶者居住権は2020年4月1日より施行された内容で、残された配偶者が暮らしていけるようにするための制度です。配偶者居住権についての具体的な内容と注意するべき点について解説していきます。 【配偶者居住権とは何なのか】 配偶者居住権とは、被相続人...